Мы привыкли относиться со скепсисом к новым технологиям, нам кажется, что это для «другого, развитого мира». Однако мы тоже двигаемся вперед. Давайте рассмотрим несколько видов электронной коммерции, которыми уже сегодня может воспользоваться каждый таджикистанец. А заодно узнаем, что нужно сделать бизнесу и властям, чтобы развиваться дальше.

Эта история началась 24 года назад, когда 1 августа 1994 года некий молодой предприниматель продал CD-диск своему другу в Филадельфии, который заплатил по кредитной карте $12,48 с помощью транзакции, которая впервые была защищена технологиями шифрования.

Прошли годы, а электронная коммерция начала глубоко проникать в разные сферы жизни населения Земли, становясь удобным и актуальным инструментом оплаты. Можно купить авиабилет по выгодной цене, оплатить покупку в Интернет-магазине или заказать себе пиццу с доставкой на дом, оплатив через сайт или курьеру при доставке. В 2017 году объем электронной коммерции во всем мире достиг более $2,3 трлн., что на 25% больше, чем в предыдущем году согласно независимой оценке.

Развитая система финансовых институтов, которые позволяют всем участникам совершать безналичные расчеты, является одним из показателей экономическо-социального становления государства. Классически, можно выделить несколько основных участников электронной коммерции:

- Потребители

- Финансовые институты (банки, МДО и т.д.)

- Бизнес

- Государство

Развитие электронной коммерции выгодно всем сторонам. Для государства - это прозрачная экономика и выход бизнеса из тени. Потребителю создает комфортные условия в получение желаемых услуг и товаров. Для банка и бизнеса - это дополнительные доходы, автоматизация процессов и увеличение продаж.

Мы привыкли относиться со скепсисом к новым технологиям, особенно это актуально для Таджикистана, т.к. нам кажется, что новые технологии – это для «другого, развитого мира». Однако мы тоже двигаемся вперед, со своими сложностями, но развиваемся. Давайте, разберем несколько примеров, которыми уже сегодня может воспользоваться каждый таджикистанец:

Оплачивать карточкой в магазинах и заведениях страны

Для этого необходимо всего два инструмента: пластиковая карта и POS-терминал.

Во-первых, пластиковые карты: в Таджикистане давно существует национальная платежная система «Корти милли», аналог зарубежных Visa и Mastercard. Собственная платежная система делает более доступным выпуск карт, как по стоимости, так и по времени на изготовление. Комиссии ниже (0,7% на вывод денег в банкомате), но карта работает только внутри страны (совместная с Union Pay работает в 150 странах). Ими можно расплачиваться в магазинах и точках сервиса. Сейчас в стране таких карт более 1,4 миллион.

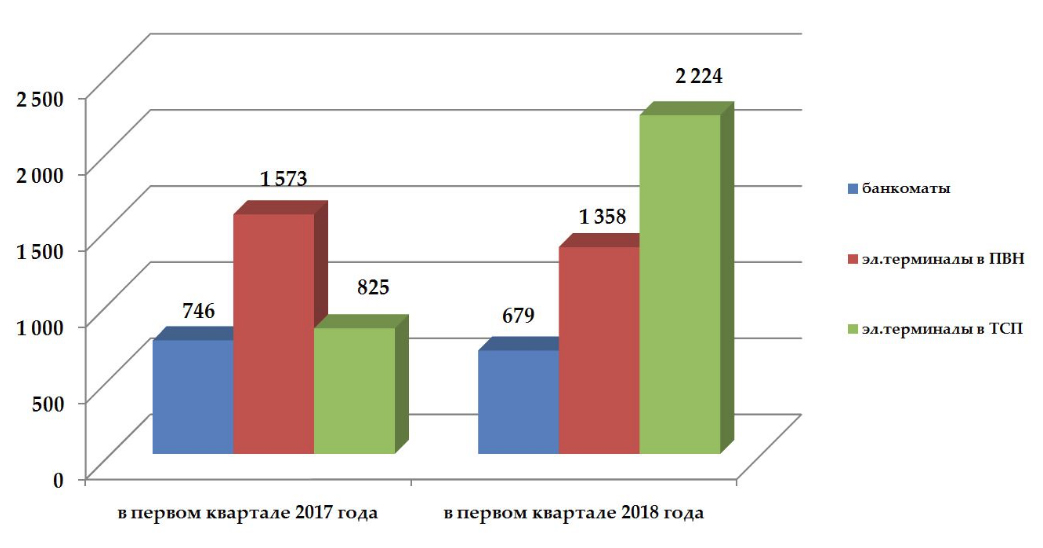

Во-вторых, POS-терминалы (от англ. Point Of Sale — точка продажи), которые являются важной частью перевода экономики страны на безналичные платежи. Несколько финансовых институтов работают в этом направлении, к примеру, большую работу в этом направлении проделал «Казком Таджикистан». Банк имеет самый большой терминальный парк в стране и недавно установил 25 POS-терминалов в автомобилях Рахш Такси, чего ранее никто не делал. На апрель 2018 года в Таджикистане установлено 2200 терминалов, это в 2,5 раза больше чем годом ранее.

МДО «Алиф Сармоя» начал установку своих POS-терминалов в точках обслуживания. POS-терминалы от «Алиф-Сармоя» принимают оплату как по «Корти милли» так и по QR-кодам. Для того, чтобы население чаще пользовалось безналичным расчетом, «Алиф-Сармоя» запустило кредитные карты «Насия» с кредитной линией до 1000 сомони. Эта услуга позволяет оплачивать товары и услуги карточкой с кредитным лимитом на 10 дней.

Покупать местные и международные товары и услуги онлайн

Следующим примером является Интернет-эквайринг, который позволяет бизнесу принимать онлайн-оплату. Для удобства, мы опишем два основных сценария: покупка местного продукта или услуги и покупка за рубежом.

Сценарий №1: Оплата в Таджикистане

Представьте, что Вы решили открыть свой Интернет-магазин в Таджикистане: покупатель посещает Ваш сайт, выбирает нужный продукт, вводит данные своей карты и производит оплату. Для бизнеса это возможность увеличить свои продажи и повысить конкурентоспособность, а для покупателя очень удобный способ оплаты.

Для этого, удобнее всего использовать «Корти милли», как самую распространенную и доступную платежную систему в Таджикистане. В 2017 году Алиф Сармоя разработал интернет-эквайринг для «Корти милли» – стало возможным совершать онлайн-оплату местных товаров и услуг. Уже можно оплачивать услуги Somon.tj, пополнить баланс номера Мегафон-Таджикистан. Совместно с Налоговым Комитетом, посредством «Корти милли», запущена онлайн-оплата налогов физических лиц и индивидуальных предпринимателей. Это только первые шаги. Дальше – больше, уже несколько государственных учреждений проявили интерес к подключению системы оплаты госуслуг через Интернет.

Конечно же, всегда можно воспользоваться и международной платежной системой. В 2013 году Казком Таджикистан запустил онлайн-эквайринг Visa и Mastercard, дав возможность бизнесу принимать онлайн-оплату. Это огромное достижение, но, онлайн-эквайринг Казком Таджикистан работает только с международными картами (Visa, Mastercard, American Express), которых в стране всего 166 000 (9.7%) и не принимает национальную карту - «Корти милли». Это очень сильно сужает целевую аудиторию из Таджикистана, но зато открывает возможность международной оплаты, например, если это туристическое агентство, которое приглашает гостей из других стран в Таджикистан, что особенно актуально в Год развития туризма и ремесленничества. Со списком таджикских сайтов, где можно оплатить онлайн картами Visa\Mastercard, можно ознакомиться на сайте, среди них сайты Evisa, ТаджикЭйр, СомонАйр, ТЦ «Волна», интернет-магазин «Некон» и т.д.

Сценарий №2: Оплата за рубежом

Однако, что делать, если необходимо что-то купить за рубежом? Например, приобрести себе выгодный авиабилет или забронировать гостиницу за рубежом, минуя посредников.

«Казком-Таджикистан», «Эсхата» и «Спитамен Банк» развиваются в сфере предоставления услуг международных платежных карт Visa и MasterCard. Они предлагают мультивалютные счета, онлайн-банкинг, смс-оповещение и другие удобные функции. Международные платежные карты дают возможность покупать товары и услуги онлайн на зарубежных сервисах: купить себе выгодный авиабилет, забронировать гостиницу за рубежом, минуя посредников или просто отправиться в путешествие, взяв с собой только пластиковую карту.

У некоторых банков имеются сложности.

Во-первых карты не всех банков имеют необходимые степени защиты, например 3DSecure, а без этого не все сервисы и магазины принимают карты к оплате.

Во-вторых, высокая стоимость выпуска и обслуживания карт, серьезные ограничения на базовых типах карт - доставляют клиентам определенные неудобства.

Несмотря на это, мы достаточно активно пользуемся международными картами: покупаем на Amazon и Aliexpress (кстати, доставляет Вашу покупку в нужный город), сами планируем свои путешествия, обеспечивая себя проживанием и перелетами, покупаем приложения на iTunes и Play Store.

3) Электронные кошельки

Интересным аспектом электронной коммерции является возможность оплачивать через виртуальные кошельки и интернет-банкинг. Многие финансовые институты развивают это направление на протяжении последних 5-6 лет. Через кошелек можно оплатить мобильную связь и Интернет, ТВ и прочие услуги.

Совсем недавно, «Алиф Сармоя» запустил мобильный кошелек alif.mobi, который позволяет проводить транзакции легко и без комиссии. Можно оплачивать используя QR-коды, переводить деньги другим пользователям, оплачивать товары и услуги. Подобный продукт есть у «Хумо» и «Тамвил», другие банки разработали мобильные банкинги для своих клиентов. Отличие мобильного банкинга от мобильного кошелька в том, что в случае с последним любой желающий может зарегистрироваться и пользоваться кошельком - не обязательно быть клиентом банка и иметь расчетный счет.

Можно, конечно же, использовать и зарубежные аналоги кошельков, к примеру, QIWI Wallet или Yandex.Money, однако возникает больше сложностей с пополнением баланса кошелька, более высокие комиссии и менее широкий спектр услуг для оплаты.

Бизнес начинает понимать, мы уже привыкаем

Во-первых, электронная коммерция = оплата онлайн? Важно понимать, что электронная коммерция, это нечто большее, чем просто технологии, а развитие происходит постепенное и плавное, зависящее от множества факторов. Давайте рассмотрим основные этапы:

Начало. Вы можете продавать свои продукты через Instagram, а оплату получать наличными при доставке товара. Это начальный этап становления электронной коммерции - возникает осознание, что Интернет очень удобный канал для продаж и коммуникации с покупателем. Через свой компьютер или смартфон, пользователь изучает каталог продукции и характеристики, чтобы потом посетить магазин и приобрести нужный товар.

Продолжение. Со временем коммуникация с покупателями через Интернет усиливается. Бизнес начинает понимать, что Интернет это не просто дополнительный канал продаж, а отдельное направление со своими тонкостями. Появляются рекомендации в покупках, различные акции, распродажи и скидки уникальные для онлайн-направления бизнеса. Для тех, кто заказывает продукцию через Интернет, появляется доставка и точки самовывоза, но оплата в большинстве своем происходит наличными при покупке.

Переход. Международный опыт показывает, что следующим этапом является переход бизнеса из оффлайна полностью в онлайн или в большей степени в онлайн. Доля продаж бизнеса в Интернете стремительно растет, трансформируются процессы, необходимость в физических торговых точках начинает отпадать. Это уже другой уровень - бизнес готов вести практически все процессы в Интернет.

И на этом этапе, со стороны магазинов и сервисов, начинают активно продвигаться онлайн-оплаты. Со стороны пользователей возникает доверие к безналичным расчетам, как к инструменту. Это дает сразу несколько преимуществ: наступает процесс усиления коммуникации с покупателем, возникает доверие к магазину и качеству товара. Постоянные покупатели привязывают платежную карту к своему профилю, делают заказы в один клик и процесс покупки становится очень простым.

В Таджикистане уже сейчас люди готовы покупать онлайн. У них уже выработалась привычка к комфорту - искать необходимое с телефона или компьютера в любое время и без очереди. Небольшие магазины начинают продвигать свои услуги и товары в социальных сетях, создают небольшие сайты, размещают объявления на somon.tj. Спрос имеется, нужно усиливать предложение.

Плохой Интернет развитию не помеха

Традиционно считается, что одной из причин торможения электронной коммерции в Таджикистане является высокая стоимость и качество доступа к Интернет - это снижает рост пользователей, а активность существующих не возрастает.

Во-первых, даже нынешнего уровня интернет-вовлеченности пользователей (33% от общего количества населения) и качества достаточно, чтобы сделать электронную коммерцию важной и полезной частью жизни наших граждан.

Во-вторых, существует пример африканских стран с низким уровнем доступа к Интернет, что не мешает им активно пользоваться электронной коммерцией посредством SMS, звонков и т.д. Благодаря телефону, жители африканского континента оплачивают товары, совершают переводы, не имея наличных, платежных карт и даже счета в банке.

В 2014 году только 20 000 пользователей в Таджикистане посещали сайт www.somon.tj - онлайн площадку товаров и услуг. А в 2018 году эта цифра уже больше 600 000 уникальных покупателей и продавцов в месяц, 7,2 миллиона в год. По сути, это тоже электронная коммерция, где есть каталог и происходит взаимодействие между продавцом и покупателем.

Улучшать телекоммуникации в нашей стране однозначно необходимо. Чем скорее, тем лучше, но нынешний уровень Интернета в стране не является серьезной преградой для того, чтобы продолжать активно развивать электронную коммерцию.

Что делать?

Основной вывод, который можно сделать об электронной коммерции в Таджикистане, заключается в том, что для дальнейшего развития необходимо комплексное всестороннее решение, которое будет вовлекать всех участников данного процесса: покупателей, бизнес, банки и государство. Текущий уровень электронной коммерции в стране оставляет желать лучшего, несмотря на позитивные изменения последних лет, есть много зон роста, которые необходимо развивать.

Для государства: Бизнесу сейчас не выгодно принимать карты, так как всю сумму, которая проходит по безналичному расчету, придется облагать налогами. В связи с этим, мы часто встречаемся с «разряженными» или «сломанными» терминалами. Для улучшения ситуации Налоговому Комитету стоит рассмотреть налоговые послабления бизнесу, а именно на ту часть денег, которая проходит по карточкам онлайн или через терминалы. Это даст возможность бизнесу и покупателям подстроиться под современные реалии, не теряя значительно в доходах.

Как бы парадоксально это не звучало, но, в международной практике, снижение налоговых ставок со временем приводит к увеличению налоговой выручки за счет вывода денег из тени. Эту гипотезу Налоговый Комитет может протестировать на снижении налогов на выручку по картам - очень малую по оборотам часть бизнеса (388 млн сомони в 2017 году, по данным НБТ).

Также стоит рассмотреть вопрос по снижению таможенных пошлин на ввоз терминалов по приему карт и сопутствующего оборудования (принтеры для карт, заготовки карт, эмбоссеры и др). Стоимость терминалов начинается от 250 долларов и выше, растаможивание и налоговые пошлины составляют до 30% от общей стоимости. Это непосредственно влияет на количество терминалов в стране, активность ввоза новых со стороны банков и стоимость услуг.

Финансовым институтам: Стоит помнить про недавний банковский кризис в стране, от которого пострадали многие вкладчики и юридические лица, которые имели счета и пользовались ими в Таджикистане и за его пределами. Банкам стоит задуматься над тем, как совместными усилиями возвращать доверие граждан к банковскому сектору.

Банкам необходимо полностью убрать дополнительную комиссию за оплату, двойную конвертацию, снижать стоимость выпуска и обслуживания карт или вовсе сделать бесплатным (популярная международная практика), запустить мобильные и веб приложения для управления своими счетами с расширенным набором функций.

{kind=link}

Как инструменты мотивации для пользователей, необходимо внедрять кэшбеки (бонусы) за каждую оплату, давать депозитный процент на остаток по картам. Для мотивации бизнеса необходимо внедрять программу лояльности, создавая сеть партнеров. Пришло время сделать услуги доступнее, чтобы зарабатывать на большем количестве пользователей.

Бизнесу: Магазинам и точкам продаж необходимо осознать, что безналичные расчеты уже становятся причиной выбора у кого покупать. Интернет-магазин увеличивает количество заказов, снижает необходимость иметь физические торговые точки, автоматизирует продажи и снижает издержки. Безналичные платежи становятся настоящим и от этого «не убежать». Необходимо принять современные инструменты, стать эффективнее и удобнее для своих клиентов. Местному бизнесу нужно становиться конкурентоспособнее.

Всем нам (покупателям): Не бояться изучать новое, пробовать разные возможности оплаты, в том числе, безналичные расчеты. Требовать от своих банков улучшение финансовых и технических условий по картам, стараться чаще платить через терминал или онлайн нежели наличными, рекомендовать магазинам и заведениям, которые вы посещаете, поставить POS-терминалы.

Будущее за электронной коммерцией, пройдет совсем немного времени и мы забудем о наличных деньгах, как когда-то забыли про золото и серебро.

Следите за нашими новостями в Telegram, подписывайтесь на наш канал по ссылке https://t.me/asiaplus

Оказывается, премьера «Кавказской пленницы…» состоялась в Душанбе. Рассказываем, как это было

РБК: По делу о теракте в «Крокусе» задержан ещё один гражданин Таджикистана

В Казахстане завершилось судебное следствие по делу бывшего министра экономики, обвиняемого в убийстве жены

Коклюш: что за болезнь и чем она опасна?

Таджикистан выразил обеспокоенность отказами во въезде таджикистанцев в РФ

Леса в Таджикистане: рубим сук, на котором сидим

Эмомали Рахмон встретился с Папой Римским

АБР предлагает Таджикистану для качественного роста устойчивую урбанизацию

Правительство Таджикистана направляет на Рогунскую ГЭС дополнительные 5,5 млн долларов

В высшей лиге Таджикистана произошла первая отставка тренера

Все новости

Авторизуйтесь, пожалуйста

Держатель карты31 мая, 2018 09:16

Действительно, необходимо снижать налоги по безналу, чтобы предприниматели сами были заинтересованы в приёме карточек. А так ситуация такая, что хочешь оплатить картой, говорят терминал не работает, мы не умеем с ним работать, заряда нет, нам руководство не разрешает проводить оплату и другие причины.

Эксперт31 мая, 2018 08:35

Автору спасибо за футуристические взгляды, НО не понят месседж статьи, то ли ликбез по платежной системе, то ли призыв населения оплачивать картами? По поводу второго большие сомнения...места где можно платить картой на пальцах можно сосчитать. про электронную коммерцию - "главного героя" статьи совсем мало и он затерялся в этом большом объеме информации..И крайне непрофессиональным считаю сравнение Корти милли с Visa and MasterCard. Корти милли это не международная платежная система. Она не сертифицирована в PCI DSS. Не поддерживает EMV карты . И не поддерживает сотни сервисов, которые предоставляют международные платежные системы.

Rustam Эксперт31 мая, 2018 23:04

Молодец! Все разложил по полочкам

www.bonkir.tj30 мая, 2018 22:49

Про налоговые послабления на ту часть операций, которые были произведены безналичным путем, очень правильно подмечено, также данное предложение неоднократно озвучивали финансовые учреждения республики в адрес соответсвующих структур. Ведь нужно смотреть шире, сейчас где-то получая меньше налоговых сборов, завтра путем популяризации безналичных расчетов бюджет сможет выиграть во многом с другой стороны.

???30 мая, 2018 18:29

Оплачивать картой действительно удобно, особенно это удобно с бесконтактными картами (Алиф - быстрее становитесь членом МПС Mastercard и тоже выпускайте бесконтактные карты!). Но, к сожалению, во многих местах до сих пор нет терминалов, хотя по закону они там быть должны

Tjk30 мая, 2018 16:23

За старания молодец. Но несколько торговых точек и эл. кошельков это еще не электронная коммерция.

Эксперт30 мая, 2018 16:05

-"Во-первых, пластиковые карты: в Таджикистане давно существует национальная платежная система «Корти милли», аналог зарубежных Visa и Mastercard".

- во всем мире и у нас в частности принято терминология "Платежная карта" (Инструкция №193 «О безналичных расчетах в Республике Таджикистан»);

-Корти милли это не международная карта, не поддерживает EMV стандарт, и много других интересных сервисов, поэтому использовать слово аналог в данном случае это по сути неправильно.

И я вообще не понятен месседж этой статьи, это был ликбез по электронной коммерции или призыв населения оплачивать картой? Население будет пользоваться картой только если каждодневные нужды, за электричество, ЖКХ, налоги, базары и д.р. субъекты экономики, будут принимать в качестве средства оплаты карты. В целом, автору спасибо за такое исследование и футуристические взгляды.

Душанбе30 мая, 2018 15:43

Эл. коммерция это конечно очень круто и надеюсь что когда-то и у нас появится возможность оплатить онлайн и все такое, но думаю пока не вернуть доверия населения к банкам, не стоит даже говорить о электронной коммерции, а для этого потребуется годы. Что касается интернета то существующая скорость в стране вполне достаточно для онлайн оплаты, тем более мобильным приложениям даже 2G достаточно чтоб нормально функционировать.