Около 600 человек и порядка 235 организаций, лишившихся своих денег, давно ждут, когда же бывший «Таджпромбанк», признанный банкротом, продаст свои активы и вернет их вклады.

Мы побывали на торгах и выяснили у специального администратора банка, куда делось имущество, ранее заявленное на продажу.

Хоть шерсти клок…

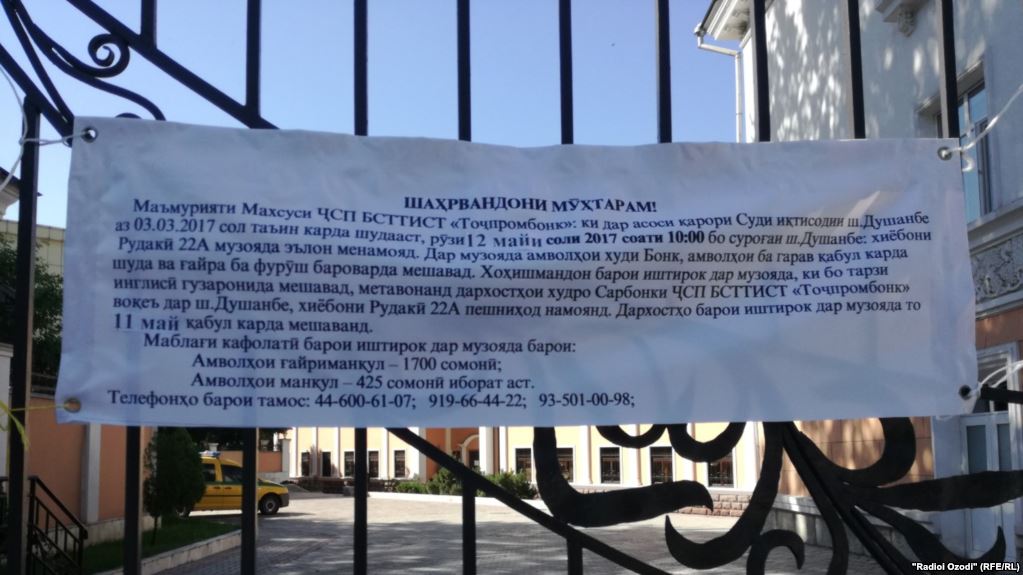

Чтобы узнать, как проходит процесс возврата вкладов, основывающийся в основном на распродаже имущества ТПБ, мы отправились в банк в пятницу, когда, согласно объявлению в «Рекламной газете», там проводятся аукционы. Однако в назначенный день в здании банка царила тишина. Позднее мы узнали, что аукцион не состоялся, так как никто не заявил о желании приобрести что-либо из имущества банка, выставленного на продажу.

Но в следующую пятницу, 18 августа, торги все же состоялись. В просторном зале собраний ТПБ собрались члены комиссии и всего два покупателя - мужчина и женщина средних лет. Председатель объявил о начале торгов и назвал первый лот: жилой дом за 2 млн. 253 тыс. сомони. Свой номер подняла женщина. Конкурентов, желающих купить его за более высокую цену, не было...

Следующий лот - национальная столовая в Варзобском районе, в пос. Кондара за 502 тыс. сомони. Ее, без всякой игры на повышение, приобрел мужчина, второй участник торгов.

Торги прошли буквально за 15 минут.

Оба покупателя являются вкладчиками банка, и приобрели вышеназванные объекты за счет своих «зависших» в банке депозитов. Из чего несложно сделать вывод, что денег, как таковых, после аукциона в банке не прибавилось, как и возможностей по возврату своих вкладов у других вкладчиков.

Что есть на продажу?

Между тем, в списке движимого и недвижимого имущества бывшего «Таджпромбанка», предназначенного к торгам, фигурируют 115 объектов. Среди которых: головной офис банка стоимостью 78,6 млн. сомони, 22 здания филиалов банка в разных городах и районах Таджикистана стоимостью от 800 тыс. до 21,2 млн. сомони; жилые квартиры и дома стоимостью от 34,5 тыс. до 2,9 млн. сомони. Кроме этого - 14 зон отдыха по цене 35 тыс. сомони, торговые центры, предприятия, незавершенные объекты строительства, тракторы, автомашины, станки, банкоматы, разная мебель, картины, сюзане и многое другое.

Почему так медленно идет ликвидация имущества, что еще делается для возврата кредитов, и можно ли обобранным вкладчикам надеяться получить обратно свои средства? Эти вопросы мы адресовали специальному администратору, пришедшему на смену временной администрации и осуществляющему процесс ликвидации банка, кандидату экономических наук Такдиру Шарифову.

Поясним, что специалист на эту должность назначается Экономическим судом по ходатайству Нацбанка и подотчетен этим органам. Процесс ликвидации банка рассчитан на два года, за которые необходимо продать его имущество, взыскать задолженности, выплатить кредиторам депозиты, уплатить все налоги. Отчет о проделанной работе спецадминистратору необходимо представить в Экономический суд, который и примет решение о завершении ликвидации. Полномочия спецадминистратора велики: в частности, в случае неполной оплаты долгов он обязан взыскать с акционеров банка оставшуюся непогашенную сумму.

Активов банка достаточно?

Продажа имущества банка началась с марта 2017 г. Большая часть сотрудников давно уволена, а небольшая часть оставшихся специалистов работает над документацией, касающейся возврата средств и продажи активов банка.

Такдир Шарифов сообщил, что имущество банка в целом оценено в 450 млн. сомони, и этого вполне достаточно для возврата вкладов всем кредиторам банка.

«В настоящее время проданы два хлопкозавода: в Гиссаре и районе Джами; два торговых центра; филиал банка в Пенджикенте; жилые дома и квартиры. Некоторые объекты приобрели наши вкладчики, погасив свои кредиты и доплатив часть стоимости наличными, - поясняет он. - Покупателей «со стороны» почти нет».

По общему мнению вкладчиков, с которыми мы пообщались у банка, цены на все продаваемые объекты чрезвычайно завышены, потому и не находится на них не только «внешних» покупателей, но и большинство «обобранных» вкладчиков банка не согласны взять их в счет своих депозитов.

Однако Такдир Шарифов не согласен с их мнением.

«За 4 месяца «Таджпромбанк» погасил активами и деньгами задолженность перед кредиторами разных категорий на сумму 57 млн. сомони, - утверждает Шарифов. - Кроме того, отдано в счет кредита около 40 средств в виде активов банка, машин, квартир, жилых домов и другого имущества. Процесс идет. Если бы комиссия пошла на снижение цен, то, возможно, имущество было бы легче распродать. Однако возникает другой вопрос: а хватит ли потом вырученных средств, чтобы расплатиться с нашими оставшимися кредиторами?»

По его мнению, попытка снижения цен на активы банка привела бы к обвинению спецадминистрации в махинациях с целью дальнейшего их присвоения.

Куда исчезли «ходовые» объекты?

Между тем, некоторые вкладчики, согласные «взять натурой», жалуются, что в списке продаваемых объектов нет представляющих интерес для них, а те, что достойны внимания, предлагаются по чрезвычайно завышенной цене. Подробно это было описано в статье «Адвокат Джураев против банкира Зияева», опубликованной в «АП» 30 июня с.г.

Шарифов объяснил, что список имущества готовился в Минфине в качестве залогового состояния банка, и происходило это в конце прошлого года, когда правительство РТ приняло постановление «О выпуске в обращение ценных государственных бумаг РТ для капитализации банков». Тогда власти планировали оказать финансовую поддержку «Таджпромбанку» в размере 450 млн. сомони в виде векселей для сохранения его деятельности. Напомним, что предполагалось рекапитализировать еще 3 крупных банка страны.

«Имущества банка не хватало, чтобы покрыть кредит Минфина. Поэтому учредители банка включили в список дома, дачи и зоны отдыха, являющиеся в основном личной собственностью бывшего председателя «Таджпромбанка» Дж. Зияева и других акционеров. Всего в список входило 113 объектов стоимостью 572 млн. сомони», - пояснил Шарифов.

Однако «Таджпромбанк» правительственной помощи не дождался: в конце февраля 2017 г. Нацбанк объявил об отзыве его лицензии с последующей принудительной ликвидацией. Временная администрация работала с вышеназванным списком и подготовила оценочные акты.

«Когда фонды банка были выставлены на продажу, имущество Дж. Зияева и других акционеров банка из этого списка было исключено, и они имели на это право», - отмечает специальный администратор.

Он также не отрицает произошедшего позже повышения цен на оставшиеся объекты.

«Это право специальной администрации, ведь мы должны думать, как вернуть средства всем кредиторам. Кроме с частными лицами или, как у нас принято называть, физическими (вклады населения) банку надо рассчитаться со многими юридическими лицами, организациями, межбанковскими кредитами, исполнить обязательства перед бюджетом, оплатив налоги, коммунальные услуги», - говорит Такдир Шарифов.

Кстати, по его словам, после публикации критической статьи Солиджона Джураева Зияева вызвали в прокуратуру и попросили написать объяснительную.

Вкладчики – четвертые в списке

Одной из причин затягивания возврата кредитов людям или, как их именуют на официальном языке - физическим лицам, является закон.

Такдир Шарифов объясняет: «Речь не может идти только о вкладчиках - физических лицах; согласно Закону РТ «О ликвидации кредитных организаций», существует определенный порядок, по которому удовлетворяются требования кредиторов».

Он зачитывает статью данного закона, в соответствии с которой:

- на первом месте – средства, израсходованные на процесс банкротства и деятельность спецадминистратора;

- на втором - зарплата работникам банка;

- на третьем - средства, предоставленные банку правительством или Нацбанком РТ;

- на четвертом - любые невыплаченные требования вкладчиков: физических лиц, (не являющихся предметом оплаты Фонда страхования сбережений физических лиц), организаций и других юридических лиц;

- на пятом месте - требования Фонда гарантирования вкладов физических лиц, затем требования необеспеченных кредиторов;

- на шестом месте – налоги, срок оплаты которых наступил за период не более одного года до банкротства.

Завершают список любые требования в отношении субординированного долга.

Банку тоже должны...

«Таджпромбанк» в свое время раздал немало кредитов под залог имущества, которые превратились в проблемные долги. Впрочем, это явление характерное для всех банков страны. По словам Шарифова, у «Таджпромбанка» к настоящему времени накопилось 2070 дебиторов (т.е. должников банка), не возвративших средства на общую сумму 266 млн. сомони.

Между тем, взыскание с них средств – дело нелегкое.

Юрист спецадминистрации Шоди Мирзомудинов рассказал, что в 2016 году банк подал в Экономический суд около 100 исков о возвращении вкладов или взыскании залогового имущества. «По ним есть решения суда о взыскании средств с дебиторов, - говорит юрист. - Но исполнение решения суда затягивается. Например, судебные исполнители идут описывать имущество, заложенное под кредит, а его нет! Ни дома, ни скота, ни домашнего имущества. И сделать с этим мы ничего не можем».

С марта месяца спецадминистрация банка не подает исков в суд, поскольку экономит деньги: оплата пошлины тяжела даже для бывшего банка.

Ищет прокуратура

Есть и другой, более действенный способ воздействия на неплательщиков дебиторов - «метод прокурора». Напомним, что на основании указаний главы государства Генпрокуратурой РТ в декабре 2016 г. был издан приказ о создании рабочей группы, которая должна оказывать содействие банкам, в частности, работать с недобросовестными заемщиками, обеспечивая возврат кредитов, в том числе - за счет заложенного имущества. Возглавляет эту работу первый заместитель генпрокурора Хотам Назарзода. К этой работе подключены также Агентство по госфинконтролю и борьбе с коррупцией РТ и Счетная палата.

«В результате помощи Генпрокуратуры банк получил залоги в виде квартир и выставил их на продажу. Однако до их реализации возникает немало проблем. Некоторые владельцы не согласны расстаться с залоговым жильем и подают в суд, и нам приходится ждать его решения, на что уходит немало времени. Или, например, дебиторы исчезают, а в залоговом жилье проживает пожилая мать или бабушка. И мы не можем их просто выбросить на улицу. Иногда оказывается, что имущество было заложено в банк незаконным образом. Решение вопроса затягивается, деньги получить сложно, и поэтому так долго мы не можем вернуть людям их вклады», - объясняет Шоди Мирзомудинов.

Зато во дворе «Таджпромбанка» стоит большая грузовая машина, конфискованная, как нам позже сказали, у неплательщика банка усилиями сотрудников прокуратуры.

Купленное имущество не регистрируют?

Такдир Шарифов также сообщил, что одной из причин вялой продажи активов «являются некоторые административные барьеры, которые требуют времени на их исправление».

Оказалось, что вкладчики, приобретшие имущество банка, не смогли официально, через нотариат, зарегистрировать его на себя. Причиной стало письмо Минфина, разосланное во все нотариаты страны, которым наложен запрет на перерегистрацию имущества «Таджпромбанка».

Основанием явилась задолженность банка перед Минфином. Оказывается, последний предоставлял банку кредит в 100 млн. сомони, и, поскольку он не возвращен, то Минфин «принял меры», запретив фактически продажу 113 активов на 450 млн. сомони. Между тем, как говорилось выше, имущество банка, примерно, на 34 млн. сомони уже распродано…

Этот вопрос обсуждался представителями спецадминистрации в Министерстве юстиции, и, по их сообщению, он должен разрешиться в ближайшее время.

Все бедняки, кроме банкиров?

Возвращаясь к вопросу об исчезновении из списка имущества банка объектов личной собственности председателя ТПБ и других акционеров, хочется отметить следующее. Получается, что ради спасения банка путем получения финансовой господдержки его учредители были готовы предоставить в залог Минфину не только все активы ТПБ, но и свое личное имущество. Оно и понятно, ведь продолжение деятельности банка гарантировало им дальнейшее получение прибыли. Но когда встал вопрос о возврате средств вкладчиков, на которых, собственно, и были нажиты активы банка, желание расплатиться личным имуществом пропало.

Хотя нельзя сбрасывать со счетов и то обстоятельство, что банкротство произошло, в первую очередь, вследствие неэффективного управления деньгами кредиторов, доверивших свои сбережения учредителям банка и его «специалистам».

Один из читателей нашего сайта в связи с подобной ситуацией оставил такой комментарий: «Я думаю, что если продать все имущество этих банков плюс квартиры, машины и дачи их хозяев, то мы можем получить свои деньги с процентами.

…Между тем, законодательством установлен странный порядок ответственности акционеров (владельцев) банка: «…Если акционеры (участники) кредитной организации обязаны, в соответствии с законодательством РТ либо взяли на себя добровольные дополнительные обязательства, включая долги, гарантии и иные подобные обязательства, то они несут полную ответственность по обязательствам обанкротившейся кредитной организации, соответственно принятым обязательствам».

То есть, то ли обязаны, то ли нет, а вдруг они возьмут «добровольные дополнительные обязательства» и «понесут полную ответственность»?..

Увы, практика показывает, что нет - не обязаны, и не взяли, и не несут...

А люди чувствуют безнадежность, а некоторые уже не в силах испытывать на себе этот гнет безвыходности. Свидетельство тому - недавно произошедшая трагедия, как первый тревожный сигнал: совершил суицид один из вкладчиков «Таджпромбанка».

Нужна законодательная инициатива

Согласно опросу, размещенному на сайте Нацбанка, всего 29,4% населения хранят свои сбережения в кредитных организациях; 30,5% - дома, «под подушкой», считая это самым надежным способом хранения; оставшиеся 39% просто не имеют сбережений.

На фоне событий с банкротством и нерешенностью вопроса о сроках возвращения средств число людей, хранящих деньги в банках, будет стремительно уменьшаться. И банки, как их называют, «кровь предпринимательства», не смогут выполнять свои функции.

Завершая статью, очень хотелось бы получить ответную реакцию наших законодателей и властей.

Наверное, когда принимался Закон «О ликвидации кредитных организаций», мало кто из депутатов мог ясно представить последствия его формулировок для людей, в одночасье лишившихся всех своих сбережений. Не пора ли властям и народным избранникам выступить с законодательной инициативой для внесения изменений в вышеназванный закон в части порядка возврата вкладов, и, что еще не менее важно – ответственности владельцев и акционеров банка?

Эта необходимость возникла уже позавчера, а ситуация с возвратом вкладов вызывает все большее напряжение и недовольство общества. Ведь время идет, а число «обобранных» вкладчиков не уменьшается, и проблемы существуют не только в «Таджпромбанке», но и в бывшем «Фононбанке», еще сохранивших деятельность «Агроинвестбанке» и «Тоджиксодиротбанке», последние два получили, кстати, крупную помощь от государства…

Кто такая Латифа аш-Шараа — первая леди Сирии?

В Алматы наградили мужчину, спасшего заложницу в аэропорту

Что даст Центральной Азии транспортное развитие Афганистана?

Бизнес с женским лицом: как Шахло Ватанова строит текстильный бизнес и вдохновляет женщин

Трамп заявил, что Украина «может не выжить» даже при наличии помощи США

В Сирии убиты около тысячи алавитов-сторонников бывшего президента страны Башара Асада

Шараф Давлатмуродов одержал первую победу в лиге LFA

Стоимость утилизации автомобилей в Таджикистане возрастет до 16 тысяч сомони?

Молодая жительница Душанбе задержана за вымогательство

Верховный лидер Ирана отказался от переговоров с Трампом по новой ядерной сделке

Все новости

Авторизуйтесь, пожалуйста

Доброжелатель29 августа, 2017 10:22

Никто не хочет помочь народу... наоборот провоцтруют на негатив в отношении доверия к банковской системе Таджикистана... Мы все вкладчики Точпромбанка просим государство войти в положение и помочь вернуть нам наши деньги. Мы все в крайнем отчаяном положении и очень сильно страдаем. Все оправдания чиновников не освобождает от ответственности и обязанностей по возвращению кровных денег вкладчиков. Пусть думают головой о последствиях недовольства вкладчиков что будет если такими темпами будет продолжаться? Уже есть факты самоубийства, нищеты от вранья пустых обещаний... мы все устали болеем и страдаем от безисходности. Некоторые вкладчики в течении 2 лет не получают своих денег даже после прихода спец администрации. Мы все вкладчики одним голосом говорим и пишем как вошли в наше доверие взяли деньги разбазарили налево направо, пусть вернут в целом с процентами рководствуясь статьей адвоката Джураева где все четко расписано об активах банка и о ценах...

HALK29 августа, 2017 10:19

А люди чувствуют безнадежность, а некоторые уже не в силах испытывать на себе этот гнет безвыходности. Свидетельство тому - недавно произошедшая трагедия, как первый тревожный сигнал: совершил суицид один из вкладчиков «Таджпромбанка».

Gospodin Prezident! Vas ochen prosim otday nashi dengi!!!!

Ostalos tolko terpenie, no uzhe mi vse ustali.

Umolyaem vas otdat nam nashi dengi

Рeлф29 августа, 2017 10:14

Asia Plus BRAVO!

100 garantiya chto bankiri seychas hodyat v pampersah! No s drugoy sotoroni mi vse znaem shto riba gniet s golovi. Uveren shto bankiri tak sebya vedut beznakazano potomu shto "SVERHU est podderzhka!"

Nas e...t a mi krepchaem.

Тахмина29 августа, 2017 09:02

Когда Агроинвестбанк вернет нам наши деньги? Устали уже ждать.... если кто-то задолжал банк готов и прокуратуру и суд поднять чтобы получить свои деньги назад, а почему люди должны их ждать.... стыдно должно быть такому руководству и работникам, до чего довели такой успешный банк........ конечно, когда многие важные посты занимают свои родственники и знакомые, квалификация которых никому не известна.... такого результата не избежать......................

Taj29 августа, 2017 03:32

Люди! НИКОГДА не храните деньги в таджикских банках!!! Чтобы вам не говорили, не храните их там!!!

Abra-kadabra28 августа, 2017 22:32

A foto ne pravilnoy dati:

"Правительственное заседание, 21 января 2016 года".

Eto bilo do 2016 goda

Marazm28 августа, 2017 22:29

KOGDA ih vseh k stenke postavyat??? Puskay za patroni ya zaplachu s moego depozita.... Sobakam tolko sobachya zhizn...

Барзу28 августа, 2017 21:25

Эта помощь банкам еще как аукнется. Впрочем, симптомы уже проявляются. А ведь от Правительства требуется лишь одно - разрубить эту дьявольскую нить корпоративного панибратства....

Нур28 августа, 2017 19:23

Позорники! Верните деньги вкладчиков! Верните деньги людей, это не ваши деньги! Государство должно вернуть их как можно скорей! Или приложить все усилия чтобы их вернули. В Агроинвестбанке такая же ситуация, верните деньги.